Como funciona a Análise de Crédito Público

O que é “Crédito Público”?

Crédito público é a capacidade de o governo cumprir obrigações financeiras com quem quer que seja, inclusive e principalmente com os próprios cidadãos. É a capacidade que têm os governos de obter recursos da esfera privada nacional ou de organizações internacionais, através de empréstimos.

Como é feita a Análise de Crédito Público?

São usados 3 indicadores: o endividamento com base na dívida consolidada/receita corrente líquida, a poupança corrente com base na despesa corrente/receita corrente, e a liquidez com base nas obrigações financeiras e a disponibilidade de caixa.

Quais são as fontes dos indicadores?

Atualmente considera-se as informações do Tesouro Nacional, estamos desenvolvendo novos indicadores enriquecidos com a base de dados da Joinsy que devem compor o score dos municípios e estados. Não nos compete dimensionar o risco com base nesses indicadores, cada empresa deve determinar o peso dessa informação com base na natureza da operação.

Onde pode se obter a Análise de Crédito Público?

A análise de crédito pode ser obtida de duas formas.

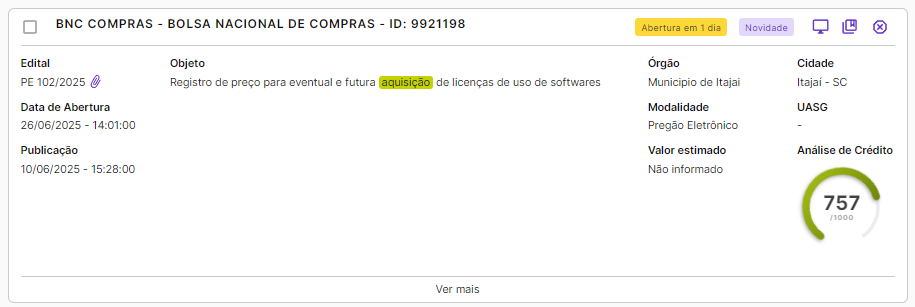

1 – Na oportunidade:

No canto inferior direito da oportunidade já aparece o score do município em que será realizada a licitação.

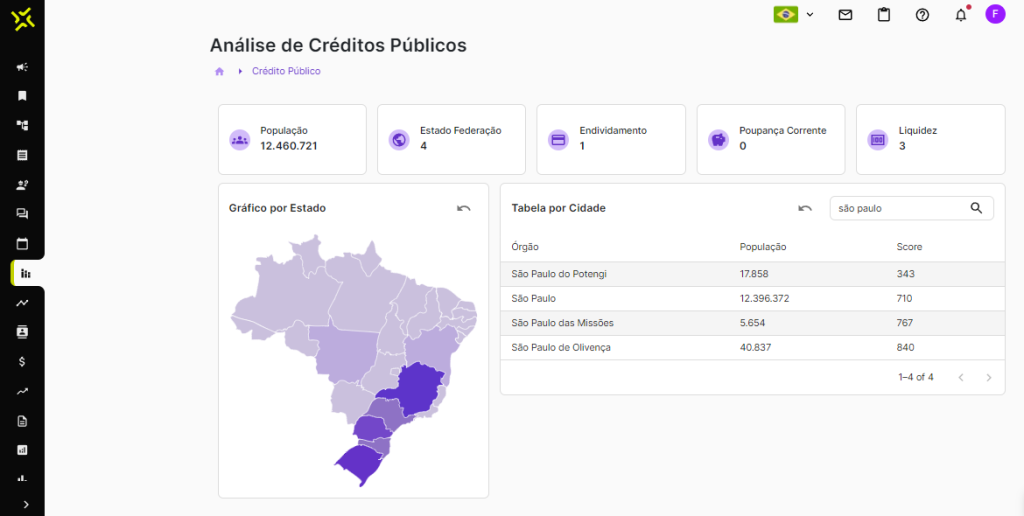

2 – Na aba de Análise de Crédito Público:

No menu lateral você pode acessar a aba de Análise de Crédito Público, e fazer a pesquisa do município desejado. Basta digitar o nome do município e após isso clicar em cima do município desejado

Logo aparecerá o score do município e também do estado.

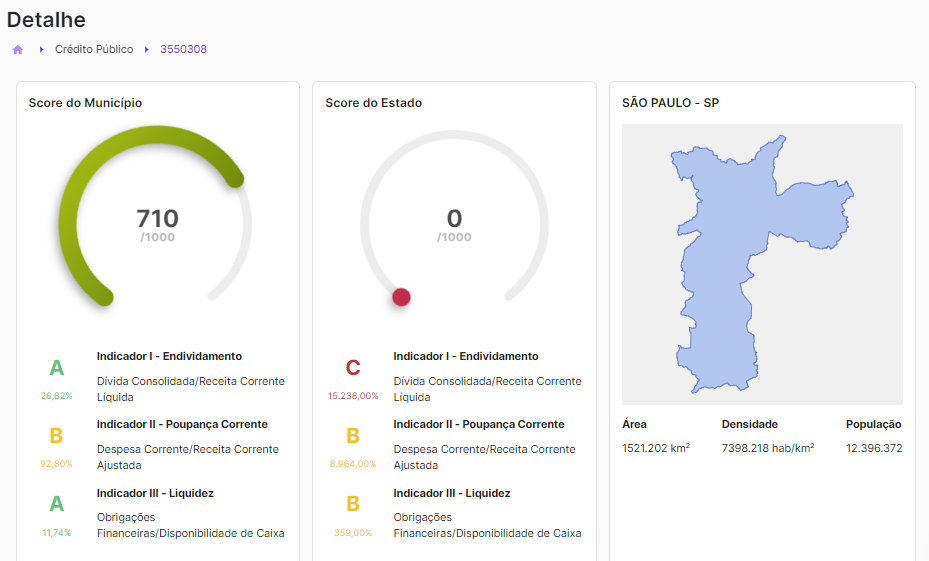

Como analisar de forma correta as informações da aba de Análise de Crédito Público?

O gráfico é uma composição dos indicadores 1, 2 e 3. São atribuídos pesos às notas destes indicadores, que geram uma pontuação que vai de 0 a 1000, quanto maior o número melhor é a saúde financeira ou fiscal da entidade. De modo geral, o indicador C tem maior peso e leva o gráfico para a zona vermelha.

Indicador I – O Indicador de Endividamento (DC) corresponde à relação entre a Dívida Consolidada Bruta e a Receita Corrente Líquida (RCL) do exercício anterior. Esse indicador é utilizado para verificar os limites de endividamento de estados e municípios, conforme estabelecido pela Lei de Responsabilidade Fiscal (LRF).

A principal diferença em relação a outros indicadores é que ele considera a dívida bruta, ou seja, sem descontar valores em caixa ou outros ativos financeiros disponíveis. Já a dívida líquida subtrai essas disponibilidades, refletindo o endividamento real após considerar os recursos imediatamente acessíveis pelo ente federativo.

| Nota | Faixa |

| A | Endividamento entre 0% e 59,99% |

| B | Endividamento entre 60% e 149,99% |

| C | Endividamento maior 150% |

*DC = Dívida Consolidada Bruta / Receita Corrente Líquida

Indicador II – O Indicador de Poupança Corrente (PC) mede a relação entre as despesas correntes e as receitas correntes ajustadas, considerando a média ponderada dos três últimos exercícios. A ponderação dá maior peso ao exercício mais recente: 50% para o ano imediatamente anterior, 30% para o penúltimo e 20% para o antepenúltimo.

O ajuste na receita corrente é feito com a exclusão dos valores destinados à formação do Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação).

Por não considerar receitas e despesas de capital, o PC é considerado um indicador de poupança. Quanto menor o seu valor, melhor, pois indica uma maior capacidade do ente federativo de financiar seus próprios investimentos, amortizar dívidas e cobrir despesas correntes, inclusive o pagamento de juros.

| Nota | Faixa |

| A | Poupança Corrente entre 0% e 89,99% |

| B | Poupança Corrente entre 90% e 94,99% |

| C | Poupança Corrente maior que 95% |

PC = Despesas Correntes / Receitas Correntes Ajustadas

Indicador III – O Indicador de Liquidez (IL) representa a relação entre as obrigações financeiras e a disponibilidade de caixa bruta do exercício anterior, considerando apenas as fontes de recursos não vinculadas.

Esse indicador tem como objetivo verificar se o ente federativo possui recursos disponíveis e de uso livre para honrar suas obrigações financeiras de curto prazo. Em outras palavras, avalia a capacidade imediata de pagamento sem depender de receitas futuras ou de recursos com destinação específica.

| Nota | Faixa |

| A | Liquidez Menor que 1% |

| C | Liquidez Maior que 1% |

IL = Obrigações Financeiras / Disponibilidade de Caixa Bruta

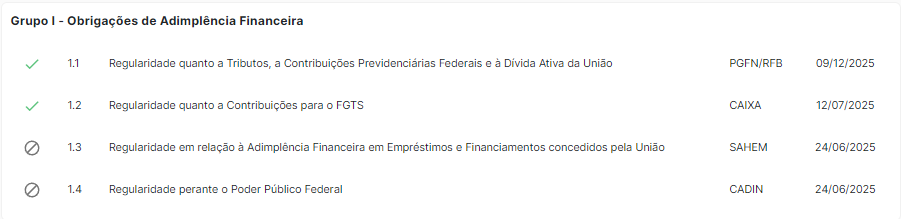

Comprovação de Adimplência Financeira

Adimplência financeira é um termo utilizado para fazer referência ao estado de uma pessoa/órgão que cumpriu todas as suas obrigações, dentro de uma relação contratual ou financeira.

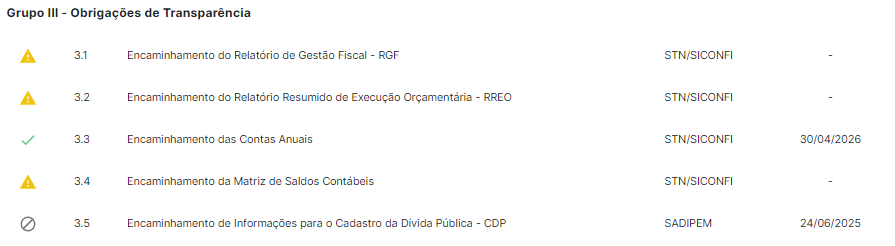

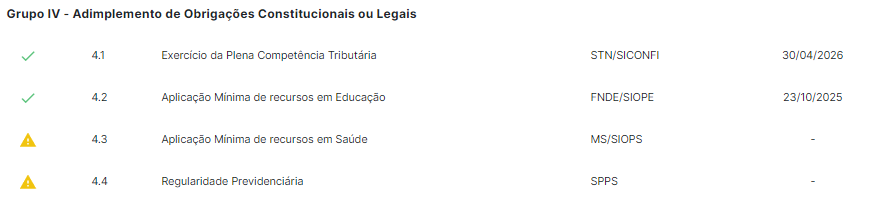

Os itens dos grupos I, II, III e IV demonstram a regularidade das obrigações entregues pelo órgão ao Tesouro Nacional.

As datas a frente de cada informação são as datas de validade das declarações. Quando indica “item desativado” significa que o Tesouro Nacional interrompeu o recebimento da obrigação – geralmente ocorre por falha técnica.

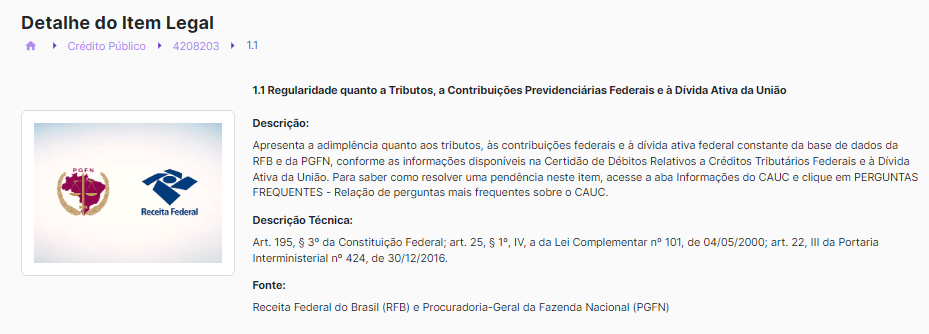

Ao clicar nos itens dos grupos, você pode verificar a fonte e a descrição de cada item.

Qualquer dúvida, você pode entrar em contato com o suporte Joinsy.